谈谈新版报关单涉及海关审价的特殊关系确认和价格影响确认指标

2016/3/24 9:37:48 Source/Author:飞捷腾达-国际货代精英 Page View:

Our vision:#让你成为国际货代精英#

国际货代精英(微信:BJFJTD)为你解读(业务热线 石先生 13581811781,欢迎垂询)

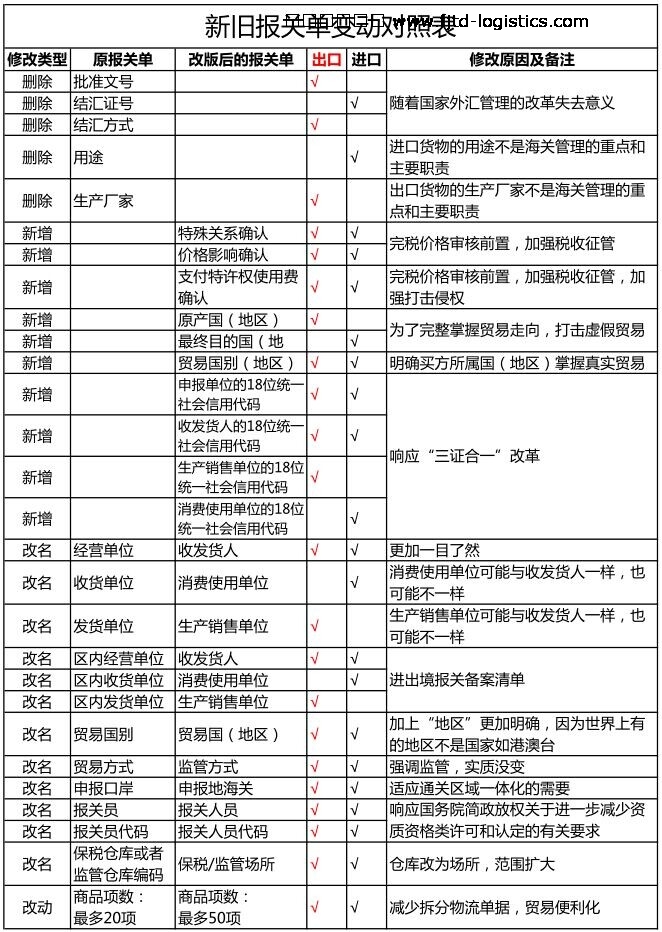

最近,自从多家报关企业平台爆出海关总署将于近期施行新版出口报关单和新版进口报关单的消息,朋友圈被刷屏了,火得不要不要的。其实在国际货代精英(微信:BJFJTD,添加关注BJFJTD,更多精彩文章等你来)看来,进出口报关单早就应该改革,旧版报关单用了多少年了。经济在发展,社会在进步,一天一小变三天一大变,报关单更要与时俱进啊。

作为资深报关狗一枚,早就对进出口报关单上批准文号、结汇证号、结汇方式、用途、生产厂家等栏目感到莫名其妙,不知道有啥用。比如批准文号,取消出口收汇核销单那么多年了,还在那里,好碍眼。至于用途、生产厂家之类,有人填过么?填报了又有啥用?意义在哪?符合目前海关监管的重点么?

更要命的是,一直对海关审价“刻骨铭心”尤其是进口。报关行和报关员还好,通过内部培训对审价都会有所耳闻,但是作为进口商,基本从来没听说过。现实情况是,经常出现审价不合格,被海关退单,要求提高价格,重新申报的情况,收货人往往百思不得其解:我实际成交的价格就是这个金额啊,为什么海关还说价格报低了,有逃税嫌疑,必须按照更高的价格来报?

新版报关单,新增了三个重磅~必填项“特殊关系确认”“价格影响确认”和“支付特许权使用费确认”。增加得好啊,这相当于把审价环节前置了(请看海关《审价办法》第十六条和第十七条),在申报前就要确认这些问题,可以提高申报企业对价格合规的自我审查,这样可以减少申报之后被退单的情况,或者说可以提高报关效率,符合我国改革的大方向啊。“特许权使用费”更是涉及到海关知识产权保护,有了这一项,可以提醒申报人注意侵权问题,有利于引起更多重视。

根据海关总署公告2016年第20号(关于修订《中华人民共和国海关进出口货物报关单填制规范》的公告)及其附件,特殊关系确认和价格影响确认填报规范如下:

一、特殊关系确认

本栏目根据《中华人民共和国海关审定进出口货物完税价格办法》(以下简称《审价办法》)第十六条,填报确认进出口行为中买卖双方是否存在特殊关系,有下列情形之一的,应当认为买卖双方存在特殊关系,在本栏目应填报“是”,反之则填报“否”:

(一)买卖双方为同一家族成员的;

(二)买卖双方互为商业上的高级职员或者董事的;

(三)一方直接或者间接地受另一方控制的;

(四)买卖双方都直接或者间接地受第三方控制的;

(五)买卖双方共同直接或者间接地控制第三方的;

(六)一方直接或者间接地拥有、控制或者持有对方5%以上(含5%)公开发行的有表决权的股票或者股份的;

(七)一方是另一方的雇员、高级职员或者董事的;

(八)买卖双方是同一合伙的成员的。

买卖双方在经营上相互有联系,一方是另一方的独家代理、独家经销或者独家受让人,如果符合前款的规定,也应当视为存在特殊关系。

二、价格影响确认

本栏目根据《审价办法》第十七条,填报确认进出口行为中买卖双方存在的特殊关系是否影响成交价格,纳税义务人如不能证明其成交价格与同时或者大约同时发生的下列任何一款价格相近的,应当视为特殊关系对进出口货物的成交价格产生影响,在本栏目应填报“是”,反之则填报“否”:

(一)向境内无特殊关系的买方出售的相同或者类似进出口货物的成交价格;

(二)按照《审价办法》倒扣价格估价方法的规定所确定的相同或者类似进出口货物的完税价格;

(三)按照《审价办法》计算价格估价方法的规定所确定的相同或者类似进出口货物的完税价格。

附《审价办法》相关条款:

第四节 特殊关系

第十六条

有下列情形之一的,应当认为买卖双方存在特殊关系:

(一)买卖双方为同一家族成员的;

(二)买卖双方互为商业上的高级职员或者董事的;

(三)一方直接或者间接地受另一方控制的;

(四)买卖双方都直接或者间接地受第三方控制的;

(五)买卖双方共同直接或者间接地控制第三方的;

(六)一方直接或者间接地拥有、控制或者持有对方5%以上(含5%)公开发行的有表决权的股票或者股份的;

(七)一方是另一方的雇员、高级职员或者董事的;

(八)买卖双方是同一合伙的成员的。

买卖双方在经营上相互有联系,一方是另一方的独家代理、独家经销或者独家受让人,如果符合前款的规定,也应当视为存在特殊关系。

第十七条

买卖双方之间存在特殊关系,但是纳税义务人能证明其成交价格与同时或者大约同时发生的下列任何一款价格相近的,应当视为特殊关系未对进口货物的成交价格产生影响:

(一)向境内无特殊关系的买方出售的相同或者类似进口货物的成交价格;

(二)按照本办法第二十三条的规定所确定的相同或者类似进口货物的完税价格;

(三)按照本办法第二十五条的规定所确定的相同或者类似进口货物的完税价格。

海关在使用上述价格进行比较时,应当考虑商业水平和进口数量的不同,以及买卖双方有无特殊关系造成的费用差异。

第十八条

海关经对与货物销售有关的情况进行审查,认为符合一般商业惯例的,可以确定特殊关系未对进口货物的成交价格产生影响。

文/飞捷腾达-国际货代精英

★★阅读国际货代精英精心创作的干货文章请移步“物流学堂”下的物流问答、报关指南、空运学园、海运学园和货代百科子栏目。

>>大神客服热线/微信18194013381 QQ 690038479 E-mail:sales@fjtd-logistics.com 欢迎垂询……

>>飞捷腾达-国际货代精英学习网 感谢您的光临,欢迎再来!

>>关注货代精英,成为货代精英

推荐阅读

- 海运费及港口相关费用、海运附加费用术语中英文对照(全…2017-10-10

- 开舱、截关、截重、截单分别是什么意思?2017-12-28

- 全球3大航空联盟(星空联盟、寰宇一家、天合联盟)一文…2017-05-09

- 货方提供给船公司或货代的提单补料(SI)是什么意思?2017-12-28

- 国际空运货代出口培训大纲---飞捷腾达出品2018-12-17

- 货代集装箱运输中的堆场(CY)是什么意思?2017-11-16

- 国际空运出运单AWB的两种方式简介(主单和分单)---培训…2016-01-25

- 我国主要机场IATA三字代码和ICAO四字代码对照表2017-12-20

- 航空公司二字码是什么?运单三字码呢?---培训第2讲2016-08-03

相关文章

- 《出口货物报关单》上的“境内货源地”栏如何填报?2015-10-28

- 出口货物报关单上的“单价”和“总价”如何填报?2015-10-27

- 北京空运《出口货物报关单》填报样单2015-10-27

- 《出口货物报关单》上的“成交方式”栏如何填报?2015-10-23

- FJTD报关单据问题汇总(部分)2016-04-06

- 新版报关单为何要增加贸易国别(地区)指标?2016-03-31

- 新版报关单的原产国/最终目的国(地区)指标如何申报?…2016-03-25

- 新版报关单为何要增加贸易国别(地区)必填项?(附新版…2016-03-25

- 新版出口报关单填报样本(新格式,可下载)2016-03-24